Появление формы единого расчета по страховым взносам в 2017 году связано с тем, что с этого года начисление и уплату практически всех взносов контролирует ФНС. По этому поводу налоговики даже выпустили . Исключение — взносы по травматизму, которые остались в ведении ФСС. А потому вместо ранее сдаваемых расчетов РСВ-1, РСВ-2, РСВ-3 и 4-ФСС (в части взносов ВНиМ) заполняется единый расчет на новом бланке.

ВАЖНО! Переход надзорной функции к ФНС не означает автоматического упразднения отчетности перед фондами. Это касается и такой формы, как СЗВ-М .

Главное отличие ЕРСВ от отчетов-предшественников заключается в том, что он составлен по принципам налоговой декларации, то есть содержит только те данные, которые имеют отношение к начислениям отчетного периода. А такие показатели, как сумма уплаченных взносов, входящий и исходящий остаток задолженности, в ЕРСВ не указываются. Именно поэтому в расчете по страховым взносам нет уплаты и строк для ее отображения.

А знаете ли вы, что с 2019 года форму ЕРСВ ожидают изменения? Подробности — в этой заметке .

Как, куда и когда представляется ЕРСВ за 4 квартал 2018 года

Отчет направляется в ИФНС раз в квартал не позднее 30 числа месяца, идущего за отчетным периодом (п. 7 ст. 431 НК РФ). Для 4 квартала 2018 года отчетный срок заканчивается 30.01.2019. Это среда, поэтому без переносов.

А о том, кто отчитывается в случае реорганизации, читайте в материале «Кто должен сдавать расчет по взносам при реорганизации путем присоединения» .

Если в расчете по страховым взносам численность сотрудников превышает 25 человек, отчитываться нужно в электронном виде. Если же у вас работают 25 человек и меньше, можно сдать отчет на бумаге (п. 10 ст. 431 НК РФ).

Если вы нарушили требование о сдаче электронного отчета при численности работников свыше 25 человек и сдали отчет на бумаге, вас могут оштрафовать по ст. 119.1 НК РФ (на 200 руб.).

ИП без работников расчет по страховым взносам вправе сдавать как на бумаге, так и в электронном виде.

Куда сдавать ЕРСВ в разных ситуациях, пояснит наша таблица.

|

Кто сдает |

В какую ИФНС сдавать |

|

Компания |

По месту регистрации |

|

В этом случае в 2018-2019 годах сдается нулевой единый расчет по страховым взносам, образец которого вы можете увидеть . И хотя в НК РФ прямого указания на это нет, спор с инспекторами в данном случае может обернуться серьезными проблемами и штрафом . Причем из-за того, что в ЕРСВ фигурируют 3 вида взносов, штраф придется уплатить тремя платежками на разные КБК. Заполняем ЕРСВ за 4 квартал 2018 годаБланк единого расчета по страховым взносам, а также правила его оформления, утверждены приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@. В 4 квартале 2018 года законодательных корректировок не произошло. Расчет включает титульный лист, 3 раздела и приложения к ним. Рассмотрим основные нюансы ЕРСВ:

Грамотно заполнить ЕРСВ за 4 квартал 2018 года вам помогут наши статьи:

При заполнении отчета по взносам используйте наши подсказки:

Не забудьте проверить расчет перед отправкой, чтобы не просрочить его сдачу и не попасть под штрафные санкции ! О том как проверить расчет по страховым взносам, мы рассказывали в материалах:

Вбухгалтерской практике встречаются ситуации, когда указанный в расчете по страховым взносам СНИЛС не найден в базе инспекции. В данном случае рекомендуем направить налоговикам письмо следующего содержания "Просим уточнить СНИЛС работника (указываем ФИО сотрудника) для расчета по взносам, так как при представлении отчета выдается сообщение об ошибке". К письму седует приложить скан-копию СНИЛСа "неправильного" сотрудника. ЕРСВ и участники пилотного проектаВ некоторых субъектах России ФСС реализует так называемый пилотный проект, который предусматривает выплату соцпособий без участия страхователей (работодателей), а также непосредственное финансирование расходов по профилактике травматизма и профзаболеваний за счет средств ФСС. При этом «несчастные» взносы в финансировании не участвуют. Внимание! В ЕРСВ в приложении 2 к разделу 1 указывается способ выплачты страхового обеспечения: зачетный или прямые выпаты (в пилотных регионах). Строка признак выплат в расчете по страховым взносам заполняется значениями 1 или 2, в зависимости от применяемого способа. Кроме того в заполнении ЕРСВ для участников пилотного проекта есть ряд особенностей, о них вы узнаете из публикации: «Уточнен порядок заполнения расчета по взносам для участников пилотного проекта ФСС» . Не упустите возможность узнать о последних законодательных изменениях, получить авторитетные комментарии экспертов. Заходите почаще на наш сайт и ! Наши консультации оперативны и бесплатны. |

Поскольку все взносы на страхование, кроме взносов по проф. заболеваниям, в 2019 году переходят под юрисдикцию ФНС, оплачивать их нужно будет именно в налоговые структуры. Но некоторые виды отчетности предпринимателям придется подавать по-прежнему в фонды. Поскольку оплаты будут совершаться в направлении налоговых органов, а межведомственный обмен информацией у нас не особо развит, налоговики для упрощения собственной работы предусмотрели новый вид отчетного документа, названном в 2019 году Единым расчетом по страховым взносам.

Стоит отметить, что приставка «единый» появилась от бухгалтеров, так как данный вид отчетности объединил все разновидности взносов с целью страхования.

Скачать форму бланка «единого» расчета по страховым взносам для заполнения в формате PDF можно по . В этом бланке по форме КНД 1151111 присутствуют абсолютно все разделы и возможные приложения.

Сдавать отчетный документ обязаны все лица, занимающиеся предпринимательством, а также организации, которые уплачивают страховые взносы.

Стоит помнить, что предприниматели, которые не имеют сотрудников, платят страховые взносы только за самих себя. Льготы на них начинают действовать при достижении осуществляемых выплат определенного размера. После чего взносы либо прекращают вносить, либо платят по пониженной ставке.

Если у предпринимателя есть сотрудники, то страховые взносы он обязан платить за них. Важным моментом является тот факт, что для оплаты взноса за себя и за своего сотрудника будут использоваться разные КБК.

Организации также выступают страхователями своих сотрудников. Они оплачивают взносы за них, исходя их заработной платы и других выплат, которые этот сотрудник получает на рабочем месте. Надо отметить, что выплаты за сотрудников ни предприниматель, ни организация не вправе высчитывать из заработной платы своих рабочих.

Если штат работников предпринимательского объекта превышает в количестве среднестатистической численности человек, то подавать отчетность требуется в электронном формате.

Как заполнить документ

Бланк Единого расчета по страховым взносам 2019 предлагает к заполнению три его раздела, а также титульный лист.

- Титульный лист стандартен. В нем содержатся общие данные об организации или ИП.

- В первом разделе будут находиться все расчетные процессы по тем взносам, которые осуществляет страхователь. Этот раздел самый объемный и потребует от заполняющего максимальных знаний принципов проведения расчета сумм по страховым взносам. Он посвящен «Сводным данным по обязательствам плательщика страховых взносов».

- Второй раздел предусмотрен для плательщиков взносов лицом, которое является главой хозяйства фермерского или крестьянского типа. Он не всегда и не всеми будет заполняться.

- В третьем разделе содержатся сведения относительно застрахованных лиц и выплат им. Это информация по каждому лицу отдельно, за которое будут вноситься страховые взносы.

Предпринимателю необходимо учитывать, что если показатель среднесписочной численности всех работников, которым за этот отчетный период сделаны выплаты, превышает количество в человек, то отчетность необходимо подать в электронном формате. Если эта численность меньше, то в бумажном. Кстати, отчетный документ можно принести в ФНС по месту регистрации самостоятельно или отправить с помощью почты.

Образец и пример заполнения Расчета по страховым взносам (КНД 1151111)

Пример заполнения в формате PDF вы можете скачать по либо увидеть на изображениях ниже.

Титульный лист

Раздел 1

Раздела 2 в нашем случае нет, так как организация не является фермерским хозяйством.

Раздел 3

Общие требования к заполнению единого расчета по страховым взносам

Подать отчетность за первый годовой квартал, то есть первый раз предоставить Единый расчет в налоговые органы необходимо до 30.04.2019 года .

Заполнять форму может сам предприниматель или назначенное им ответственное лицо. Заполняя, требуется соблюдать следующие требования:

- Для того чтобы заполнить форму, необходимо использовать чернила синего, фиолетового или черного цвета.

- Для того чтобы заполнить текстовое поле, необходимо использовать печатные заглавные буквы. У заполняющего также есть право составить и заполнить форму в компьютерном формате.

- Нумерация страниц применяется сквозная. Первой страницей считается титульный лист и нумеруется как 001. Пятая, к примеру, как 005, а тринадцатая — 013.

- Заполнение полей происходит слева направо.

- Денежные единицы отображаются с помощью рублей и копеек. Если не вносится показатель суммы, то ставится ноль, если любой другой показатель – прочерк.

- Не разрешены исправления корректором, печать с обеих сторон листа либо скрепление страниц, вследствие которого они могут испортиться. В этом форма Единого расчета по страховым взносам 2019 года имеет сходство с другими видами отчетной документации.

Смотрите также видео о новой формы отчетности:

Нарушения и ответственность

Не поданный вовремя отчет грозит штрафом в 200 рублей по каждой не поданной форме. Если не вовремя сдать годовой отчет, то сумма штрафа может составить целых 5% от суммы необходимых взносов. Есть уточняющие положения, что этот штраф не может превысить 30% от дохода, но не должен быть меньше, чем 1 тысяча рублей.

Налоговики могут признать отчет не представленным в том случае, если рассчитанная сумма взносов не будет соответствовать той сумме, которая образовывается при объединении страховых сумм по каждому отдельному лицу. В таком случае они уведомят предпринимателя о непринятии отчета к рассмотрению, а он, в свою очередь, обязуется в пятидневный срок подать правильную форму.

Если в процессе деятельности в уже сданном отчете нашлась ошибка, то необходимо как можно скорее подать в налоговые органы уточняющий документ.

С 2019 года часть контрольных функций за правильностью начисления и уплаты страховых взносов передана ФНС, что вызвало многие изменения в формировании и представлении отчетности работодателями.

Добавлен новый отчет, касающийся страховых взносов. Отменены некоторые обязательные к сдаче ранее документы. Изменено место представления отчетности. Теперь страхователи должны отчитываться по производимым взносам и перед налоговой службой. Такое новшество повлекло введение новых КБК для осуществления переводов средств.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Важно знать, что несвоевременное исправление ошибок в новом отчете влечет штрафные санкции. Поэтому стоит знать правила его составления, сроки и порядок сдачи всем работодателям.

Какие документы нужно сдавать

В отношении действий со страховыми взносами в 2019 году работодатели будут отчитываться иными документами. К тому же их прием возложен на налоговую службу, т.к. она контролирует своевременность произведения их выплат и начислений.

Однако, уменьшение документации не предвидится. Формировать отныне необходимо четыре отчетных свода: по одному в ИФНС и ФСС, два – в ПФР (ФЗ № 243 от 3 марта 2019 года).

На смену РСВ-1 и 4-ФСС пришел единый документ, в котором отражаются расчеты по полагающимся взносам. Его и будут страхователи представлять в налоговые органы. Одновременно взносы на травматизм остались под контролем ФСС. Такие изменения повлекли введение в 2019 году других КБК для страховых взносов.

Для Пенсионного фонда теперь необходимо готовить и отчет о страховом стаже персонала.

Первый документ формируют все предприятия с наемными сотрудниками, работающими по трудовым и гражданско-правовым контрактам, на доходы которых начисляются взносы. Крайняя дата представления – каждое 15 число.

Вновь введенный отчет о страховом стаже работников формируется всеми организациями и предпринимателями каждый год и подлежит сдаче до 1 марта. Следовательно, первый отчетный свод надо подготовить и подать на проверку до 01.03.2018 года. Его унифицированная форма на сегодняшний день еще не разработана.

Фонд социального страхования будет принимать расчеты на травматизм в обычные сроки. Здесь изменений не произошло. Официального утверждения формы документа еще не произведено.

Итак, начиная с 2019 года, работодателями готовятся следующие отчеты по страховым взносам:

Что это такое

Расчет по страховым взносам представляет собой новую квартальную отчетность работодателей. Представляться он должен в ИФНС, начиная с первого квартала 2019 года.

В расчете отражается информация обо всех произведенных взносов по социальному страхованию, за исключением взносов на травматизм работников, оставшихся в ведении ФСС.

Унифицированный бланк и правила оформления нового отчета установлены приказом ФНС № ММВ-7-11/551 от 2019 года и должны применяться уже с первого квартала текущего года.

Помимо титульного листа новый документ включает три крупных раздела, составляющие в общем объеме 24 страницы. В них будут отражаться показатели ранее действовавших и РСВ-1.

В текущем году отчетность будет представляться по кварталам. Однако, в перспективе с 2019 года рассматривается предложение Минтруда о ежемесячной сдаче.

Кто сдает

Новый отчет по страховым взносам в 2019 году формируется всеми предприятиями и индивидуальными предприниматели, в подчинении которых имеется персонал, работающий по трудовым или гражданским договорам, и получающий доходы, которые облагаются взносами на социальное (медицинское, пенсионное) страхование.

Пример заполнения нового отчета по страховым взносам в 2019 году

Новый РСВ состоит из титульника и трех разделов, первый из которых содержит 10 приложений, второй – одно. Полностью заполнять весь документ не нужно.

Обязательные части для подготовки всеми компаниями:

- Титульный лист.

- Первый раздел, отражающий сводные данные.

- Из приложения № 1 подразделы 1.1 и 1.2.

- Приложение № 2.

- Третий раздел.

Все остальные листы отчета сдаются при наличии исходных показателей для их составления.

Образец заполнения расчета по страховым взносам (форма по КНД 1151111):

Пример расчета

Исходные условия: В штате ООО «Курс», работающего на УСН и применяющего основной тариф страховых взносов, один сотрудник – директор (Ковалев П.П.). Компания начислила в первом квартале 2019 года на его выплаты страховые взносы.

Доход Ковалева П.П., облагаемый взносами, составил:

С данных выплат Ковалеву П.П. начислены следующие суммы взносов по страхованию:

Общая сумма дохода Ковалева П.П. за три месяца составила: 75 500 * 3 = 226 500 (рублей).

Сумма страховых взносов ООО «Курс» за первый квартал:

Составление единого расчета в данном случае удобно в следующем порядке:

- Сначала стоит заполнить третьи раздел. Он оформляется по всем застрахованным сотрудникам и содержит данные за последний квартал. Согласно примеру это суммы за январь-март на одно лицо. В случае большего количества работников, число внесенных сведений должно соответствовать общей штатной численности.

- Далее следует внести сведения по пенсионным взносам (подр. 1.1 из прил. 1 разд. 1). Здесь необходимо вычислить и включить данные по персонифицированному учету из заполненного третьего раздела.

- Дальше можно переходить к заполнению информации по ОМС: подр. 1.2 из прил. 1 разд. 1.

- На следующем этапе заполняется социальное страхование. Расчет показателей производится в прил. 2 разд. 1 отчета. При наличии в расчетном периоде расходов по больничным или пособиям оформляется прил. 3. По рассматриваемому примеру необходимо заполнить только строку 070 из прил. 2, т.к. Ковалеву П.П. не выплачивались больничные и пособия.

- Теперь осуществляется заполнение первого раздела. Здесь отражаются суммы взносов, которые нужно уплатить. По каждому виду СВ используется свой с учетом изменений с 2019 года.

- В завершении все листы отчета нумеруются. Их общее количество указывается в титульном листе. Документ заверяется подписью с проставлением даты составления.

Оформление в 1С

Единый расчет в программных продуктах 1С «Зарплата и Управление Персоналом 8» и «Бухгалтерия предприятия 8» формируется автоматически. Для этого необходимо нажатие кнопки «Заполнить».

Появление отчета произошло:

- в версии 3.1 с выходом релиза 3.1.2.139;

- в версии 3.0 – с релизом 3.0.46.16;

- в редакции 2.5 с появлением релиза 2.5.115.1;

- в редакции 2.0 – с релизом 2.0.66.23.

В редакциях 3.1 и 2.5 отчет находится в сервисе «1С-Отчетность». Пройти нужно через вкладку «Отчетность, справки». Далее нажать «Создать» и найти нужную форму в разделе «Налоговая отчетность».

В версии 3.0 единый расчет по взносам можно найти в разделе «Отчеты». Выбрать вкладку «Регламентированная отчетность». Далее, как и в других редакциях 1С, нажать «Создать» и перейти к разделу «Налоговая отчетность», в котором выбрать его по названию «Расчет по страховым взносам».

В версии 2.0:

- зайти в меню «Отчеты»;

- выбрать раздел «Регламентированные отчеты»;

- нажать вид «Налоговая отчетность»;

- найти документ по названию.

Порядок и формы сдачи

Налоговый кодекс обязывает всех работодателей, выплачивающих страховые взносы по персоналу, отчитываться по ним по окончании каждого отчетного периода (пункт 7 статьи 431). Отчеты сдаются юридическими лицами и индивидуальными предпринимателями по результатам выплат сотрудникам зарплат и начислениям взносов по кварталам, полугодиям, девяти месяцам и годам.

Не требуется представлять новый единый РСВ в случае отсутствия выплат доходов и других вознаграждений. Исключительной является ситуация с главами фермерских хозяйств. На основании статьи 432 НК им необходимо подавать отчетность по окончании года (пункт 3) и до его завершения в случае прекращения своей деятельности (пункт 4).

Крайний день сдачи единого расчета по взносам за первый квартал – 2 мая, т.к. 30 апреля – выходной, 1 мая – праздничный день.

Также как раньше форма представления документа зависит от штатной численности. Если на предприятии работает более 25 человек, новый отчет по страховым взносам в 2019 году необходимо сдавать в электронной версии по сети Интернет. При меньшей численности персонала допускается сдача в бумажном варианте.

Внимание! На сроки представления единого расчета не влияет способ подачи.

Если в ходе проверки налоговая инспекция выявит несоответствие сумм пенсионных взносов по каждому физическому лицу с итоговым результатом, расчет будет признан не сданным. ИФНС должна направить страхователю об этом уведомление. С момента его получения у работодателя имеется пять дней для исправления ошибок. В противном случае будет назначен штраф.

Были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее — Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Расчет по страховым взносам необходимо подавать плательщикам страховых взносов либо их представителям, которые производят выплаты и иные вознаграждения физическим лицам.

Расчеты подаются в налоговый орган:

- по месту нахождения организации;

- по месту нахождения обособленных подразделений организации;

- по месту жительства физического лица, производящего выплаты и иные вознаграждения физическим лицам.

К сведению

Впервые новый расчет по страховым взносам за I квартал 2017 года в налоговую инспекцию надо будет сдать не позднее 2 мая 2017 года, так как 30 апреля совпадает с нерабочим (выходным) днем.

Внешне форма отчета сильно отличается от привычного расчета по форме РСВ-1 , поскольку она построена по правилам, присущим для отчетов, представляемых в налоговые органы. В отличие от форм 4-ФСС и РСВ-1 , в новом расчете не будет сведений о задолженности на начало и конец периода и уплаченных взносах.

Кроме общих сведений о начислениях, выплатах и взносах в новом расчете есть отдельные листы и приложения для расчета льгот и пониженных тарифов:

- титульный лист;

- лист «Сведения о физическом лице, не являющемся индивидуальным предпринимателем»;

- раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»;

- приложение 1 «Расчет сумм страховых взносов на обязательное пенсионное и медицинское страхование» к разд. 1;

- приложение 2 «Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством» к разд. 1;

- приложение 3 «Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством и расходы, осуществляемые в соответствии с законодательством РФ» к разд. 1;

- приложение 4 «Выплаты, произведенные за счет средств, финансируемых из федерального бюджета» к разд. 1;

- приложение 5 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 3 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 6 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 5 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 7 «Расчет соответствия условиям применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 7 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 8 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками, указанными в пп. 9 п. 1 ст. 427 НК РФ» к разд. 1;

- приложение 9 «Сведения, необходимые для применения тарифа страховых взносов, установленного абз. 2 пп. 2 п. 2 ст. 425 (абз. 2 пп. 2 ст. 426) НК РФ» к разд. 1;

- приложение 10 «Сведения, необходимые для применения положения пп. 1 п. 3 ст. 422 НК РФ организациями, осуществляющими выплаты и иные вознаграждения в пользу обучающихся в профессиональных образовательных организациях, образовательных организациях высшего образования по очной форме обучения за деятельность, осуществляемую в студенческом отряде (включенном в федеральный или региональный реестр молодежных и детских объединений, пользующихся государственной поддержкой) по трудовым договорам или по гражданско-правовым договорам, предметом которых являются выполнение работ и (или) оказание услуг» к разд. 1;

- раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов глав крестьянских (фермерских) хозяйств»;

- приложение 1 «Расчет сумм страховых взносов, подлежащих уплате за главу и членов крестьянского (фермерского) хозяйства» к разд. 2;

- раздел 3 «Персонифицированные сведения о застрахованных лицах».

Обратите внимание

В обязательном порядке представляются титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1 и разд. 3. Остальные разделы, подразделы и приложения включаются в расчет, если работодатель производил соответствующие выплаты или начислял страховые взносы по пониженным тарифам.

По общему правилу не допускаются:

- исправление ошибок с помощью корректирующего или иного аналогичного средства;

- двусторонняя печать расчета на бумажном носителе;

- скрепление листов расчета, приводящее к порче бумажного носителя.

При отсутствии какого-либо показателя количественные и суммовые показатели заполняются значением «0». В остальных случаях во всех знакоместах соответствующего поля ставится прочерк.

Расчет заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам. Все значения стоимостных показателей, отражаемых в разд. 1 — 3, приложениях 1 — 10 к разд. 1, приложении 1 к разд. 2 расчета, указываются в рублях и копейках.

Титульный лист

Титульный лист заполняется всеми работодателями без исключения.В таблице мы привели информацию о заполнении отдельных полей титульного листа, а также дали некоторые пояснения и сравнили новый расчет с ранее действовавшими формами.

| Поле | Порядок заполнения | Примечание |

| ИНН и КПП организации | Учитывая, что зона для заполнения ИНН содержит 12 ячеек, а ИНН состоит из 10 знаков, в последних двух ячейках надо проставить прочерк | |

| Номер корректировки | В первичном расчете за расчетный (отчетный) период указывается значение «0-», а в уточненном расчете за соответствующий расчетный (отчетный) период — номер корректировки (например, «1-" и т. д.) | Ранее в формах РСВ-1 и 4-ФСС в этом поле указывались: -либо значение «000»; -либо номер корректировки «001» |

| Расчетный (отчетный) период (код) | Код, определяющий расчетный (отчетный) период, проставляется согласно приложению 3 к Порядку: - «21» - I квартал; - «31» - полугодие; - «33» - девять месяцев; - «34» - год; - «51» - I квартал при реорганизации (ликвидации) организации; - «52» - полугодие при реорганизации (ликвидации) организации; - «53» - девять месяцев при реорганизации (ликвидации) организации; - «90» - год при реорганизации (ликвидации) организации | Ранее в формах РСВ-1 и 4-ФСС в данном поле приводились значения: - «3» - I квартал; - «6» - полугодие; - «9» - девять месяцев; - «0» - год |

| Календарный год, за который представляется расчет по отчетному периоду | ||

| Код налогового органа, в который подается расчет | ||

| По месту нахождения (учета) (код) | Код указывается согласно приложению 4 к Порядку: - «214» - по месту нахождения российской организации; | |

| - «217» - по месту учета правопреемника российской организации; - «222» - по месту учета российской организации по месту нахождения обособленного подразделения | ||

| Наименование организации или обособленного подразделения | При отсутствии наименования обособленного подразделения указывается наименование организации | |

| Код вида экономической деятельности согласно ОКВЭД 2 | С 11.07.2016 для целей государственной регистрации юридических лиц используется ОКВЭД 2 ОК 029–2014 (КДЕС Ред. 2), утвержденный Приказом Росстандарта от 31.01.2014 № 14-ст (Письмо ФНС РФ от 24.06.2016 № ГД-4-14/11306@) | |

| Форма реорганизации (ликвидация) (код) | Код реорганизации (ликвидации) указывается в соответствии с приложением 2 к Порядку: - «1» - преобразование; - «2» - слияние; - «3» - разделение; - «4» - выделение; - «5» - присоединение; - «6» - разделение с одновременным присоединением; - «7» - выделение с одновременным присоединением; - «0» - ликвидация | |

| Расчет составлен на ______ страницах с приложением подтверждающих документов или их копий на ______ листах | Количество страниц расчета и листов подтверждающих документов зависит, в частности, от наличия у работодателя права на применение пониженных тарифов страховых взносов. В отдельных приложениях приводятся расчеты соответствия условиям применения пониженного тарифа, а также другие необходимые сведения |

На титульном листе новой формы отсутствуют поля «Среднесписочная численность» и «Количество застрахованных», которые были на титульном листе расчета РСВ-1 . В новом расчете число работников необходимо указывать отдельно по каждому виду взносов. Кроме того, на титульном листе нет поля «Место для печати», так как его достаточно заверить подписью.

Раздел 1 «Сводные данные об обязательствах плательщика страховых взносов»

Раздел 1 содержит информацию по начисленным и подлежащим уплате в бюджет страховым взносам на обязательное пенсионное, медицинское страхование и обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

Рассмотрим особенности заполнения отдельных строк этого раздела.

| Номер строки | Порядок заполнения | Примечание |

| 010 | Проставляется код ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования, на территории которого находилась реорганизованная организация | |

| 030 - 033 | Указываются суммы страховых взносов на обязательное пенсионное страхование, подлежащие уплате, которые зачисляются на отраженный по строке 020 код бюджетной классификации | Показываются общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

| 050 - 053 | Приводятся суммы страховых взносов на обязательное медицинское страхование, подлежащие уплате, которые зачисляются на указанный по строке 040 код бюджетной классификации | Отражаются общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

| 070 - 073 | Отражаются суммы страховых взносов на обязательное пенсионное страхование по дополнительному тарифу, которые зачисляются на обозначенный по строке 060 код бюджетной классификации | Указываются общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

| 090 - 093 | Указываются суммы страховых взносов на дополнительное социальное обеспечение, которые зачисляются на отраженный по строке 080 код бюджетной классификации | Приводятся общая сумма взносов за расчетный период и суммы взносов с разбивкой за три последних месяца |

| 110 | Фиксируется сумма страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в бюджет за расчетный (отчетный) период в соответствии со ст. 431 НК РФ | |

| 111 - 113 | Приводятся суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, исчисленные к уплате в бюджет за последние три месяца расчетного (отчетного) периода, которые зачисляются на указанный по строке 100 код бюджетной классификации | |

| 120 | Отражается сумма превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за расчетный (отчетный) период в соответствии со ст. 431 НК РФ | Не допускается одновременное заполнение строк 110 и 120 |

| 121 - 123 | Указываются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за последние три месяца расчетного (отчетного) периода | Не допускается одновременное заполнение строк 111 и 121, 112 и 122, 113 и 123 |

Приложения к разделу 1

Приложение 1 состоит из нескольких подразделов.

| Номер и наименование подраздела | Особенности заполнения |

| 1.1 «Расчет сумм страховых взносов на обязательное пенсионное страхование» | Заполняются всеми плательщиками, производящими выплаты и иные |

| 1.2 «Расчет сумм страховых взносов на обязательное медицинское страхование» | вознаграждения физическим лицам, застрахованным в системе обязательного пенсионного и медицинского страхования |

| 1.3 «Расчет сумм страховых взносов на обязательное пенсионное страхование по дополнительному тарифу для отдельных категорий плательщиков страховых взносов, указанных в ст. 428 НК РФ» | Заполняются плательщиками только при условии, что они осуществляют выплаты физическим лицам, указанным в ст. 428 и 429 НК РФ соответственно |

| 1.4 «Расчет сумм страховых взносов на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также для отдельных категорий работников организаций угольной промышленности» |

В каждом подразделе необходимо указать количество физических лиц, на выплаты которым начислены страховые взносы.

При заполнении строки 001 приложения 1 нужно отражать код тарифа в соответствии с кодами тарифов плательщиков страховых взносов согласно приложению 5 к Порядку.

| Код | Наименование |

| 01 | Плательщики страховых взносов, находящиеся на общей системе налогообложения и применяющие основной тариф страховых взносов |

| 02 | Плательщики страховых взносов, находящиеся на упрощенной системе налогообложения и применяющие основной тариф страховых взносов |

| 03 | Плательщики страховых взносов, уплачивающие единый налог на вмененный доход для отдельных видов деятельности и применяющие основной тариф страховых взносов |

| … | … |

| 08 | Плательщики страховых взносов, которые применяют упрощенную систему налогообложения и основной вид экономической деятельности которых указан в пп. 5 п. 1 ст. 427 НК РФ |

| 09 | Плательщики страховых взносов, уплачивающие ЕНВД для отдельных видов деятельности и имеющие лицензию на фармацевтическую деятельность, - в отношении выплат и вознаграждений, производимых физическим лицам, которые имеют право на занятие фармацевтической деятельностью или допущены к ее осуществлению |

| … | … |

| 14 | Плательщики страховых взносов, получившие статус участника свободной экономической зоны в соответствии с Федеральным законом от 29.11.2014 № 377-ФЗ «О развитии Крымского федерального округа и свободной экономической зоне на территориях Республики Крым и города федерального значения Севастополя» |

| 15 | Плательщики страховых взносов, получившие статус резидента территории опережающего социально-экономического развития в соответствии с Федеральным законом от 29.12.2014 № 473-ФЗ «О территориях опережающего социально-экономического развития в Российской Федерации» |

| 16 | Плательщики страховых взносов, получившие статус резидента свободного порта Владивосток в соответствии с Федеральным законом от 13.07.2015 № 212-ФЗ «О свободном порте Владивосток» |

| 21 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленным п. 1 ст. 428 НК РФ |

| 22 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленным п. 2 ст. 428 НК РФ |

| 23 - 27 | Плательщики страховых взносов, уплачивающие страховые взносы по дополнительным тарифам, установленным п. 3 ст. 428 НК РФ, при установлении класса условий труда: - опасный, подкласс 4; - вредный, подкласс 3.4; - вредный, подкласс 3.3; - вредный, подкласс 3.2; - вредный, подкласс 3.1 |

| 28 - 29 | Плательщики страховых взносов, уплачивающие страховые взносы на дополнительное социальное обеспечение, указанные в п. 1 и 2 ст. 429 НК РФ |

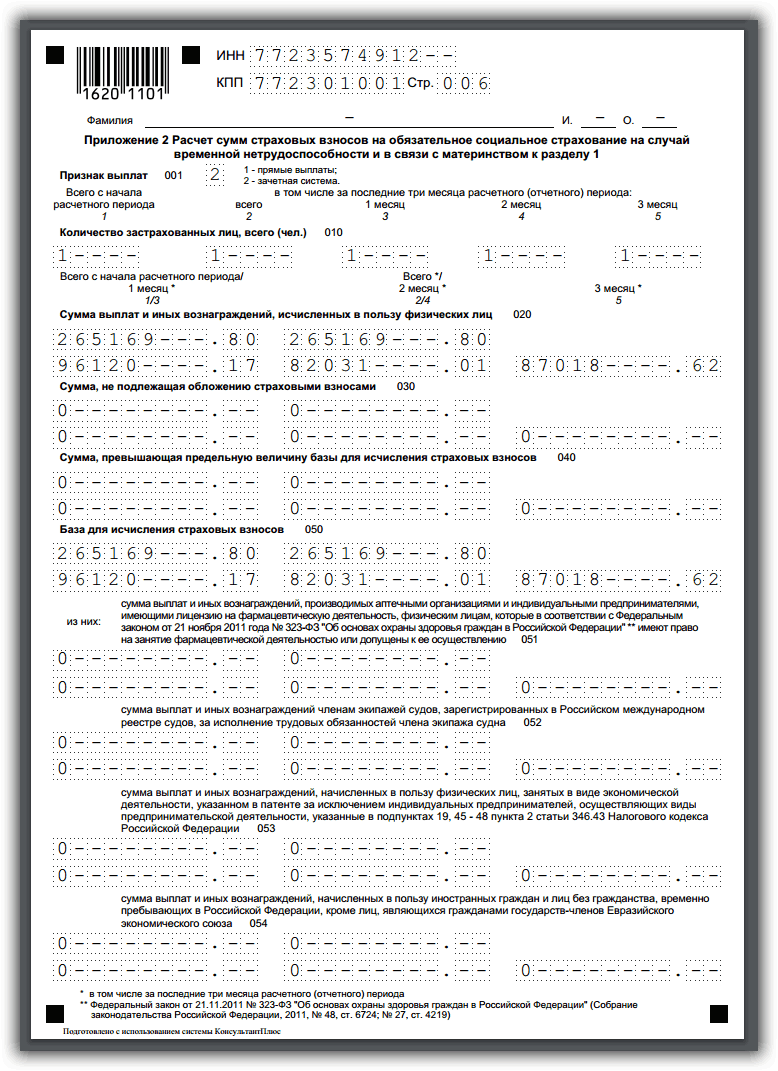

В приложении 2 приводится расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством исходя из сумм выплат и иных вознаграждений, производимых в пользу физических лиц, являющихся застрахованными лицами в системе обязательного социального страхования. При этом в качестве признака выплат указываются значения:

«1» — прямые выплаты страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом ФСС застрахованному лицу;

«2» — зачетная система выплат страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством территориальным органом ФСС.

Обратите внимание

По строке 090 приводятся суммы страховых взносов, подлежащие уплате в бюджет, либо суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения на случай временной нетрудоспособности и в связи с материнством над исчисленными страховыми взносами по данному виду страхования с указанием соответствующего признака с начала расчетного периода, за последние три месяца расчетного (отчетного) периода, а также за первый, второй и третий месяцы из последних трех месяцев расчетного (отчетного) периода соответственно.

При заполнении строки 090 приводятся значения:

«1» — если отражаются суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащие уплате в бюджет;

«2» — если фиксируются суммы превышения произведенных плательщиком расходов на выплату страхового обеспечения над исчисленными страховыми взносами на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством.

В приложении 3 отражаются расходы, понесенные плательщиком страховых взносов на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством. Данное приложение содержит информацию, которая ранее представлялась в таблице 2 формы 4-ФСС.

В приложении 4 указываются расходы, понесенные плательщиком на цели обязательного социального страхования на случай временной нетрудоспособности и в связи с материнством в размере сверх установленного законодательством РФ об обязательном социальном страховании, финансируемом за счет средств федерального бюджета.

Приложения 5 — 10 заполняются теми работодателями, которые вправе применять пониженные тарифы страховых взносов. В этих приложениях приводятся расчеты соответствия условиям применения пониженных тарифов, а также отражаются другие необходимые сведения.

Раздел 2 «Сводные данные об обязательствах плательщиков страховых взносов — глав крестьянских (фермерских) хозяйств»

Данный раздел заполняется только крестьянскими (фермерскими) хозяйствами.

Раздел 3 «Персонифицированные сведения о застрахованных лицах»

Этот раздел формы заполняют плательщики страховых взносов на всех застрахованных лиц за последние три месяца расчетного (отчетного) периода, в том числе на тех, в чью пользу в отчетном периоде начислены выплаты и иные вознаграждения в рамках трудовых отношений и гражданско-правовых договоров.

В частности, в разд. 3 надо указать:

- ИНН, СНИЛС, Ф. И. О., дату рождения, числовой код страны, гражданином которой является застрахованное лицо, цифровой код пола, код вида документа, удостоверяющего личность физического лица (в соответствии с приложением 6 к Порядку);

- признак застрахованного лица в системе обязательного пенсионного, медицинского, социального страхования;

- код категории застрахованного лица согласно приложению 8 к Порядку (например, «НР», «ВЖНР»);

- сведения о сумме выплат и иных вознаграждений, исчисленных в пользу физического лица, а также сведения о начисленных страховых взносах на обязательное пенсионное страхование. При этом необходимо подробно прописать суммы начисленных выплат и вознаграждений с отдельным указанием выплат по гражданско-правовым договорам.

Как представляется уточненный расчет по страховым взносам?

Если работодатель обнаружил в расчете, представленном в налоговую инспекцию, факт неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы страховых взносов, подлежащей уплате, плательщик обязан внести необходимые изменения в расчет и представить в налоговый орган уточненный расчет. Порядок подачи уточненных расчетов прописан в ст. 81 НК РФ.Обратите внимание

При перерасчете сумм страховых взносов в периоде совершения ошибки (искажения) уточненные расчеты представляются в налоговый орган по форме, действовавшей в том расчетном (отчетном) периоде, за который производится перерасчет сумм страховых взносов.

Если обнаруженные ошибки не привели к занижению суммы страховых взносов, подлежащих уплате, подача уточненного расчета является правом, а не обязанностью плательщика.

В уточненный расчет подлежат включению:

- разделы расчета и приложения к ним, которые ранее были представлены плательщиком в налоговый орган (за исключением разд. 3 «Персонифицированные сведения о застрахованных лицах»), с учетом внесенных в них поправок;

- иные разделы расчета и приложения к ним в случае внесения в них изменений (дополнений);

- раздел 3 «Персонифицированные сведения о застрахованных лицах» по тем физическим лицам, в отношении которых производятся изменения (дополнения).

Итак, в 2017 году организации и индивидуальные предприниматели, которые производят выплаты физическим лицам, будут представлять в налоговую инспекцию расчет по страховым взносам. Данный расчет заменяет привычные формы РСВ-1 и 4-ФСС. Установлен единый срок подачи расчета — не позднее 30-го числа месяца, следующего за расчетным (отчетным) периодом. Расчет содержит как обязательные для всех разделы и приложения (титульный лист, разд. 1, подразд. 1.1 и 1.2 приложения 1 к разд. 1, приложение 2 к разд. 1, разд. 3), так и разделы, подразделы и приложения, которые заполняются только в том случае, если работодатель производил соответствующие выплаты или начислял страховые взносы по пониженным тарифам.

С 1 января 2017 года действует приказ Налоговой службы РФ от 10 октября 2016 года № ММВ-7-11/551, который утвердил единый расчет по страховым взносам. С 2018 года его форма подверглась некоторым изменениям. Предлагаем подготовиться к сдаче нового отчета. В этом поможет наша консультация.

Общее название

Напомним, что с 2017 года все обязательные страховые взносы (кроме в ФСС по травмам) ИП и компании, выступающие в качестве страхователей, показывают в свою налоговую инспекцию, а не ПФР. Это обусловлено передачей функции администрирования данных выплат налоговикам.

Исключение составляют взносы по травматизму. Они остались в ведении Фонда соцстраха.

Официальное название формы расчёта по взносам такое – «Расчет по страховым взносам». А приставка «единый» появилась сама собой. Ее используют бухгалтеры. Такая формулировка обусловлена тем, что в отчете приводят данные почти по всем видам взносов.

Составляющие формы

Специалисты, отвечающие на предприятии (у ИП) за заполнение отчетов в ФНС, должны собрать все необходимые сведения для внесения данных. Кроме того, они отвечают за их достоверность. Состав единого расчета по страховым взносам, не считая титульного листа, включает в себя 3 раздела:

Если наниматель не имеет статуса главы КФХ, то он обязан сдаться в ИФНС в следующем виде:

| Кто сдает | Что сдает | |||

| Титульный лист | Разделы | Подразделы | Приложения | |

| Все наниматели | + | 1 и 3 | 1.1 1.2 | 2-е к первому разделу |

| При наличии взносов по сниженным или доп. тарифам | + | 1 и 3 | 1.3.1 1.3.2 1.4 | 2-е, 5–10-е к первому разделу |

| Кому пришлось делать выплаты по болезням и материнству | + | 1 и 3 | По необходимости | 3-е и 4-е к первому разделу |

Как заполнять

ФНС установила не только внешний вид расчета по взносам, но и то, как его нужно заполнять. Эти сведения приведены во 2-м приложении к приказу о введении этой формы. Вносить информацию в бланк необходимо руководствуясь им.

На наш взгляд, порядок заполнения единого расчета по страховым взносам в 2018 году нужно обязательно изучить заранее. Так, перед отправкой этой формы в инспекцию необходимо сверить ее на соответствие следующим требованиям:

Что будет в случае несвоевременной сдачи

Если организация (ИП) нарушает сроки сдачи формы единого расчета по страховым взносам, она должна быть готова к таким санкциям (см. таблицу).

Имейте в виду, что налоговики не могут прибегнуть к крайней мере – заморозить счета организации в банке (письма ФНС от 10.05.2017 № АС-4-15/8659, Минфина от 21.04.2017 № 03-02-07/2/24123).

Как исправлять ошибки

Наниматель должен отправить в ИФНС уточненный расчет, если в ходе анализа или заполнения следующего отчета увидел, что предыдущий:

- Содержит ошибочные сведения, вследствие которых взносы занижены.

- Какие-то сведения отображены не в полной мере.

Уточняющий документ должен содержать скорректированную информацию, включая те же приложения. Однако в 3-й Раздел уточнения нужно вносить только по тем лицам, по которым изменились сведения.

Очевидно, что четкое следование за порядком заполнения единого расчета по страховым взносам позволяет снизить риски необходимости генерировать его уточненные варианты.

Когда расчет не представлен: что это?

Под несданным расчетом в общем случае понимают такую ситуацию, когда суммы по страховым взносам по организации в целом не совпадают с общим размером взносов по каждому сотруднику.